La crise du Covid 19 se caractérise par un niveau inédit d’incertitude et une grande disparité en fonction des secteurs d’activité et des sociétés, ce qui rend particulièrement difficile l’exercice d’évaluation financière.

1)Le contexte de crise

Cette crise s’est traduite par une baisse d’activité et une volatilité des marchés financiers.

Le CAC 40 a chuté de près de 40% entre le 18 février 2020 et le 17 mars 2020 passant de 6 311 points à 3 754 points.

Aujourd’hui, Il se situe aux alentours de 4 800 points soit une baisse depuis le 1er janvier de près de 20%.

Certains secteurs sont sinistrés comme le tourisme, l’aéronautique, l’immobilier commercial mais, d’autres secteurs résistent bien comme le secteur de l’industrie pharmaceutique ou paramédicale, des services de streaming ou des outils de travail à distance.

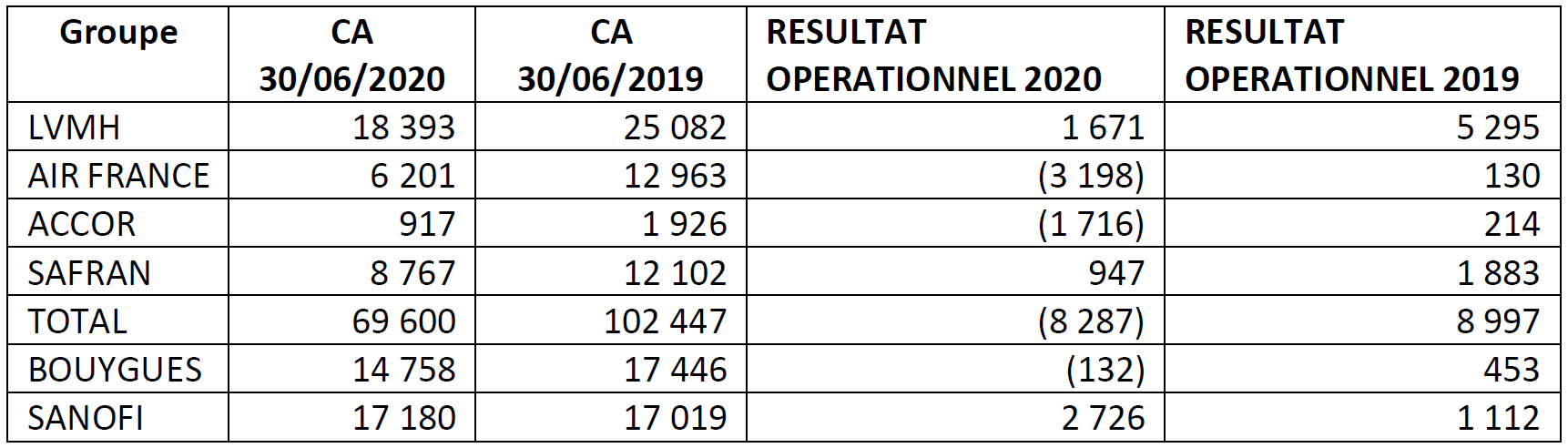

Variations d’activité de quelques sociétés du CAC 40 (comptes semestriels au 30 juin 2020)

2)Points d’attention pour l’évaluation dans ce contexte

Impact de la crise sur les différentes activités de la société

L’impact de la crise n’est pas le même pour toutes les activités et cette exposition sectorielle est facteur de risque pour un émetteur dans le contexte actuel. On remarque de grandes disparités au sein d’un même secteur d’activité. Il faudra donc analyser la situation de la société à évaluer en fonction de ses caractéristiques et de sa situation propre. On regardera la nature de ses activités et la proportion de clients, salariés et fournisseurs dans des zones géographiques particulièrement touchées, l’objectif étant d’estimer l’impact sur la production, le chiffre d’affaires, les coûts, la productivité et les investissements.

Selon la gravité de l’exposition, la pérennité de l’activité peut être remise en cause et il faut savoir si la société dispose de liquidité et financement requis pour passer la crise, afin d’intégrer une probabilité de défaut, voire envisager une valeur liquidative.

Nouveau business plan et mis en œuvre du DCF

Pour mettre en œuvre la méthode des flux de trésorerie actualisées (DCF), il faudrait obtenir une mise à jour des prévisions sous forme de business plan qui intègre cette exposition au risque en simulant plusieurs scénarios, ou au minimum une analyse de sensibilité au Covid.

L’analyse pourra se faire en deux temps.

- Le premier temps est celui de la sortie de crise. C’est donc une analyse à court terme qui concerne au minimum l’exercice 2020 et qui devra intégrer l’impact du déconditionnement et du redémarrage progressif de l’activité. Dans cette analyse, il faut intégrer ce que l’on sait déjà, c’est-à-dire l’impact des mesures de soutien de l’économie décidées par les gouvernements, le changement de politique de distribution de dividende, l’ajustement au niveau des capex et les plans de réduction de coûts engagés par la société. La question sera de savoir si le risque ne porte que sur la première année des prévisions, ne traduisant qu’un décalage et un effet limité de la crise dans le temps, ou bien si les effets seront plus durables et impacteront significativement les flux de trésorerie postérieurs à 2020.

- Le deuxième temps est celui, à moyen terme, de la reconfiguration éventuelle de l’activité de la société. Le management pourra s’interroger sur la relocalisation de certaines productions, la réorganisation de la supply chain, ou même envisager un changement de business model pour s’adapter à un nouveau contexte.

Concernant le taux d’actualisation, il convient de se méfier des primes de risques marché et des betas sectoriels pour se concentrer sur l’analyse des primes spécifiques et de déterminer des taux applicables selon les périodes (CT et MT/LT) et selon les scénarios en fonction, de l’analyse.

Méthodes des comparables

En ce qui concerne la méthode des comparables, elle est particulièrement difficile à mettre en œuvre dans le contexte actuel ou de fortes disparités existent entre les acteurs d’un même segment d’activité.

On peut s’interroger en outre sur la pertinence de prévisions récentes de résultat net pour certaines sociétés. Le plus sage est sans doute de « neutraliser » l’exercice 2020 et de raisonner sur les multiples 2021, ce qui suppose un effet temporaire de la crise.

Dans ce cas, les effets négatifs, comme par exemple des pertes 2020 à financer, seront intégrés en tant que tels « one shot », dans l’évaluation.

Pour ce qui est de la méthode des transactions comparables, non seulement les transactions d’avant crise ne sont plus des références utilisables, tant en termes de multiples que d’agrégats financiers, mais la Covid va également bloquer des transactions, ce qui va limiter leur nombre.

Il conviendra de rappeler en conclusion que l’évaluateur devra être explicite dans son rapport sur les principaux composants de l’évaluation, à savoir la date de référence, le contexte de l’évaluation et ses implications, les hypothèses structurantes ainsi que les facteurs et tests de sensibilité.

Pascal GUEROUT

Associé du cabinet PCG